每次续车险都会有很多人纠结,买这么多到底怎么用?有交强险难道还不够么?

说实话,没遇到事故,啥都好说,可一旦出了事,只靠交强险,还真扛不住!

交强险的主要作用是在事故中对第三方的赔付,包含身故伤残、医疗、财产损失,但保额很少,身故伤残保险金额18万,医疗费用1.8万,财产损失2千。就这点额度,遇上稍微严重的事故,根本不够填坑!

所以车险可不能只指望着交强险,把保障配全了才踏实。毕竟交通事故五花八门,不同情况处理方式和用到的保险都不一样。今天这篇文章就来研究一下不同车险的场景应用。

根据事故是否涉及到第三方,可以将事故大体分两类:

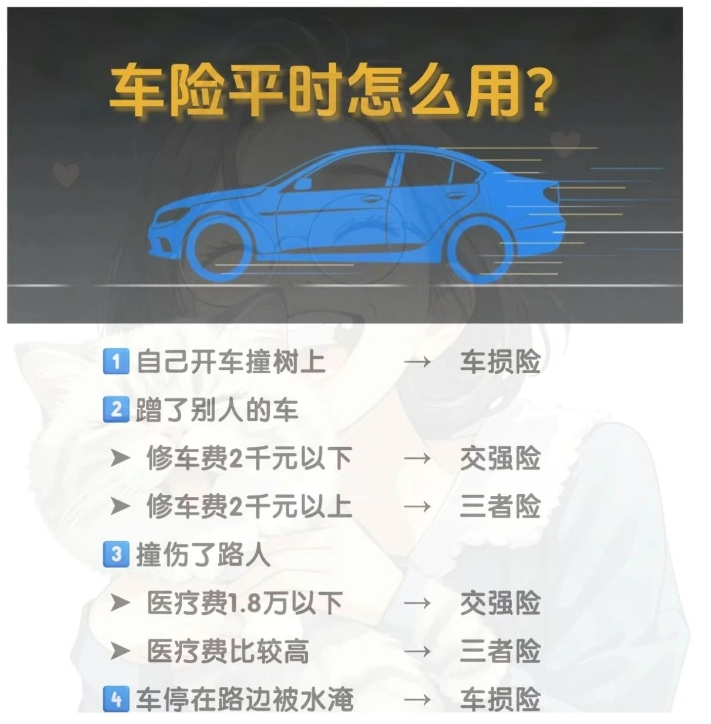

1️⃣单方事故(不涉第三者)

▶️车辆与其他物体发生碰撞,比如油门当成刹车踩,不小撞倒树上或者路边护栏,总之在没有任何外力影响下,因为自己原因导致的事故,同时不涉及到第三方财产损失,这类事故导致的个人车辆损失,可使用车损险进行理赔

▶️车辆静止停在那里,夜间遭遇特大暴雨,导致车辆被积水浸泡,内饰和电子设备严重受损。这种因自然灾害造成的损失可使用车损险进行理赔。

2️⃣多方事故(涉及第三者)

在事故中除车主外,还涉及其他车辆、人员的交通事故。根据第三者受损程度和类型,可进一步细分。

▶️轻微财产损失事故

比如在商场地下车库倒车时,不慎剐蹭到旁边停放的一辆轿车,造成对方车辆轻微划痕,根据事故责任和损失金额不同分为两种情况:

▪️损失2000元以下:使用交强险进行赔付,这是法律强制要求的基本保障。

▪️损失超过2000元:超出部分需使用第三者责任险进行补充赔付。

▶️涉及人身伤害事故

例如驾驶时不小心撞到了行人,导致对方腿部骨折,根据医疗费用金额不同采取不同理赔方式:

▪️医疗费1.8万元以下:使用交强险中的人身伤害赔偿限额。

▪️医疗费超过1.8万元:超出部分需使用第三者责任险进行赔付,如果伤者后续产生更高费用,三者险可提供更充分的保障。

所以车险续费的时候,就不必纠结了,因为每个险种都有其存在的理由,交强险是强制缴纳的,三者险是交强险的补充,当交强险额度不够时,三者险的百万额度就派上用场了。车损险更是不可省略的,因为它才是能自己爱车的专属保障。